Ricorso n.38 del 7 marzo 2019 (della Regione Siciliana)

Ricorso per questione di legittimita' costituzionale depositato in cancelleria il 7 marzo 2019 (della Regione Siciliana).

(GU n. 21 del 2019-05-22)

Ricorso della Regione siciliana, in persona del Presidente pro-tempore Sebastiano Musumeci, rappresentato e difeso, sia congiuntamente che disgiuntamente, giusta procura a margine del presente atto, dagli avvocati Vincenzo Farina (Pec: v.farinavvpa@pec.it) e Marina Valli (Pec: marina.valli@pec.it) dell'ufficio legislativo e legale della Presidenza della Regione siciliana (fax 091-6254244), elettivamente domiciliato presso la sede dell'Ufficio della Regione Siciliana in Roma, via Marghera n. 36, ed autorizzato dalla Giunta regionale a proporre il presente ricorso, contro il Presidente del Consiglio dei ministri pro-tempore, domiciliato per la carica in Roma, Palazzo Chigi, piazza Colonna n. 370 presso gli uffici della Presidenza del Consiglio dei ministri, e difeso per legge dall'Avvocatura dello Stato, presso i cui uffici e' elettivamente domiciliato in Roma, via dei Portoghesi n. 12, per la dichiarazione di illegittimita' costituzionale dell'art. 1, commi 857, 859, 862 e 863 della legge 30 dicembre 2018, n. 145 «Bilancio di previsione dello Stato per l'anno finanziario 2019 e bilancio pluriennale per il triennio 2019-2021».

Fatto

Nella Gazzetta Ufficiale della Repubblica italiana del 31 dicembre 2018, n. 302, S.O., e' stata pubblicata la legge 30 dicembre 2018, n. 145, recante «Bilancio di previsione dello Stato per l'anno finanziario 2019 e bilancio pluriennale per il triennio 2019-2021».

Le norme di cui ci si duole pretendendo di disporre nei confronti della Regione Siciliana oltre a lederne le prerogative comportano effetti negativi sul bilancio regionale.

Si fa riferimento alle disposizioni che assoggettano la regione alle misure volte a garantire il rispetto dei pagamenti dei debiti commerciali da parte delle pubbliche amministrazioni e che di seguito si trascrivono.

Art. 1 - Comma 857. Nell'anno 2020, le misure di cui ai commi 862, 864 e 865 sono raddoppiate nei confronti degli enti di cui al comma 849 che non hanno richiesto l'anticipazione di liquidita' entro il termine di cui al comma 853 e che non hanno effettuato il pagamento dei debiti entro il termine di cui al comma 854.

Art. 1 - Comma 859 A partire dall'anno 2020, le amministrazioni pubbliche, diverse dalle amministrazioni dello Stato e dagli enti del Servizio sanitario nazionale, di cui all'art. 1, comma 2, della legge 31 dicembre 2009, n. 196, applicano:

a) le misure di cui alla lettera a) dei commi 862 o 864, se il debito commerciale residuo, di cui all'art. 33 del decreto legislativo 14 marzo 2013, n. 33, rilevato alla fine dell'esercizio precedente non si sia ridotto almeno del 10 per cento rispetto a quello del secondo esercizio precedente;

b) le misure di cui ai commi 862 o 864 se rispettano la condizione di cui alla lettera a), ma presentano un indicatore di ritardo annuale dei pagamenti, calcolato sulle fatture ricevute e scadute nell'anno precedente, non rispettoso dei termini di pagamento delle transazioni commerciali, come fissati dall'art. 4 del decreto legislativo 9 ottobre 2002, n. 231.

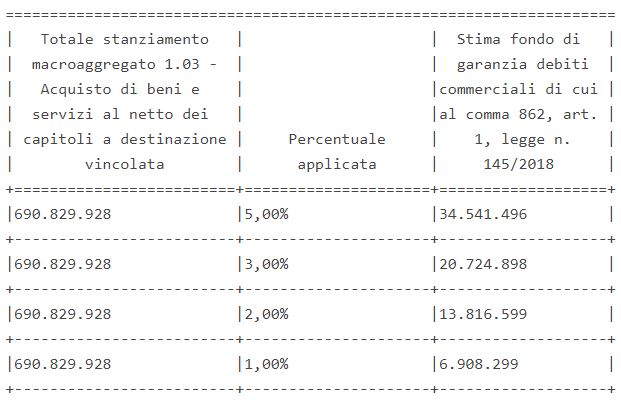

Art. 1 - Comma 862. Entro il 31 gennaio dell'esercizio in cui sono state rilevate le condizioni di cui al comma 859 riferite all'esercizio precedente, le amministrazioni diverse dalle amministrazioni dello Stato che adottano la contabilita' finanziaria, con delibera di giunta o del consiglio di amministrazione, stanziano nella parte corrente del proprio bilancio un accantonamento denominato Fondo di garanzia debiti commerciali, sul quale non e' possibile disporre impegni e pagamenti, che a fine esercizio confluisce nella quota libera del risultato di amministrazione, per un importo pari:

a) al 5 per cento degli stanziamenti riguardanti nell'esercizio in corso la spesa per acquisto di beni e servizi, in caso di mancata riduzione del 10 per cento del debito commerciale residuo oppure per ritardi superiori a sessanta giorni, registrati nell'esercizio precedente;

b) al 3 per cento degli stanziamenti riguardanti nell'esercizio in corso la spesa per acquisto di beni e servizi, per ritardi compresi tra trentuno e sessanta giorni, registrati nell'esercizio precedente;

c) al 2 per cento degli stanziamenti riguardanti nell'esercizio in corso la spesa per acquisto di beni e servizi, per ritardi compresi tra undici e trenta giorni, registrati nell'esercizio precedente;

d) all'1 per cento degli stanziamenti riguardanti nell'esercizio in corso la spesa per acquisto di beni e servizi, per ritardi compresi tra uno e dieci giorni, registrati nell'esercizio precedente.

Art. 1 - Comma 863. Nel corso dell'esercizio l'accantonamento al Fondo di garanzia debiti commerciali di cui al comma 862 e' adeguato alle variazioni di bilancio relative agli stanziamenti della spesa per acquisto di beni e servizi e non riguarda gli stanziamenti di spesa che utilizzano risorse con specifico vincolo di destinazione.

Ritenendo le suindicate disposizioni illegittime, si affida il ricorso ai seguenti motivi di

Diritto

Violazione degli artt. 3, 97, secondo comma, e 117, quarto comma, della Costituzione nonche' del principio di leale collaborazione e degli artt. 20 e 36 dello Statuto della Regione Siciliana.

Le disposizioni impugnate attengono alla parte della legge di Bilancio per il 2019 che, per un verso, amplia le possibilita' per gli enti locali, le regioni e le province autonome di richiedere anticipazioni di liquidita' finalizzate al pagamento di debiti, maturati alla data del 31 dicembre 2018, relativi a somministrazioni, forniture, appalti e a obbligazioni per prestazioni professionali disciplinando il limite di ammontare, le garanzie, i termini per la richiesta e per il rimborso delle anticipazioni per poi introdurre una serie di obblighi e sanzioni rivolte agli enti pubblici, ma mai alle amministrazioni dello Stato, al fine di garantire il rispetto dei tempi di pagamento dei debiti commerciali.

In primo luogo si ritiene di dover evidenziare che, invero, le disposizioni che la legge, al comma 858 qualifica espressamente come principi fondamentali della finanza pubblica sono i commi da 859 a 872.

Pertanto potrebbe anche ritenersi che i commi precedenti, e tra essi l'857 che dispone il raddoppio dell'accantonamento, non si applichino alla regione. Tuttavia si ritiene di denunciare anche tale disposizione, ancorche' non espressamente richiamata dal successivo comma 858, considerato che alla richiesta di anticipazione sono espressamente facultate anche le regioni e le province autonome e che l'indicato raddoppio ha ad oggetto un accantonamento da ritenere disposto anche per la regione.

Inoltre non puo' sottacersi che in estrema sintesi tutto il sistema delineato dalla legge di bilancio, teso a garantire il rispetto dei tempi di pagamento al fine di pervenire non solo alla riduzione di almeno il 10 per cento del debito residuo ma anche alla diminuzione dei giorni di ritardo nei pagamenti, sembra muovere dall'assunto che tali criticita' siano da imputare esclusivamente a mancanza di liquidita'.

Viceversa, la Ragioneria generale della regione precisa che il ritardo registrato nei pagamenti dei debiti commerciali per la Regione Siciliana non e' sempre riconducibile a carenza di liquidita'. Ora, deve rilevarsi che sia per l'obbligo di prevedere in bilancio un «Fondo di garanzia debiti commerciali» e ancor piu' ove per effetto dei rinvii contenuti nel comma 857 anche la sanzione del doppio accantonamento risulti applicabile alla Regione Siciliana, alla stessa ne verrebbe un pregiudizio in termini finanziari la cui consistenza appare sproporzionata rispetto alle eventuali violazioni rilevate.

Da qui il presente ricorso, con il quale si impugnano tutte le norme ritenute lesive dei parametri evocati, considerato che la giurisprudenza costituzionale ritiene ammissibile anche un'impugnativa promossa in via cautelativa ed ipotetica, sulla base di un'interpretazione prospettata soltanto come possibile poiche', nel giudizio in via principale, devono essere esaminate anche le lesioni in ipotesi derivanti da distorsioni interpretative delle disposizioni impugnate (ex multis. sent. n. 212 del 2017).

Cio' detto, si riferisce quanto all'applicazione del comma 862, previsione normativa a cui l'amministrazione regionale dovrebbe assoggettarsi nell'eventualita' si verifichino le condizioni ivi indicate, la stessa, come riferisce la Ragioneria generale della regione, dara' luogo alla costituzione del Fondo di garanzia debiti commerciali il cui stanziamento stimato, calcolato in misura percentuale sul totale dell'attuale stanziamento per l'esercizio finanziario 2019 dei capitoli di cui al macroaggregato 1.03 - Acquisto di beni e servizi - pari a 690.829.928,22, al netto dei capitoli a destinazione vincolata risulterebbe:

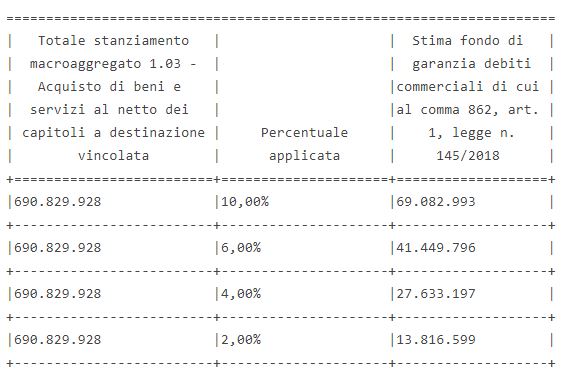

Quanto invece alla doppia sanzione per mancata richiesta anticipo di liquidita', nell'evidenziare che la formulazione del comma 857 non fa chiarezza circa la necessita' che si verifichino entrambe o una sola delle condizioni ivi previste per il raddoppio del Fondo, ossia se basti chiedere l'anticipazione per sfuggire alla sanzione, incertezza che induce di per se' dubbi circa la ragionevolezza della norma, nell'ipotesi della sua applicazione ove lo stock del debito al 1° gennaio 2020 non subisca riduzioni rispetto al 2019, ovvero si registrino ritardi nei pagamenti, lo stanziamento del Fondo dovrebbe essere pari a:

Applicazione doppia sanzione per mancata richiesta anticipo di liquidita'

Ora, l'accantonamento, pur non costituendo un prelievo a carico del bilancio regionale, in quanto a fine esercizio confluirebbe nella quota libera del risultato di amministrazione, determinerebbe l'indisponibilita' di risorse finanziarie con effetti negativi sugli equilibri del bilancio regionale per via delle criticita' che si riscontrerebbero in sede di formulazione del bilancio e di programmazione della spesa regionale.

Con riguardo alla censurabilita' delle sanzioni che potrebbero colpire la regione si ritiene utile richiamare la sentenza n. 272 del 2015, senza mancare di notare che diversamente da quelle oggi impugnate la disposizione dichiarata costituzionalmente illegittima da tale pronuncia non appariva rivolta alle autonomie speciali.

In quell'occasione codesta ecc.ma Corte costituzionale ha dichiarato l'illegittimita' costituzionale dell'art. 41, comma 2, del decreto-legge 24 aprile 2014, n. 66 (Misure urgenti per la competitivita' e la giustizia sociale), convertito, con modificazioni, dall'art. 1, comma 1, della legge 23 giugno 2014, n. 89, in riferimento agli artt. 3, 97, secondo comma, e 117, quarto comma, della Costituzione, norma censurata dalla Regione Veneto la' dove stabiliva che le amministrazioni pubbliche, esclusi gli enti del Servizio sanitario nazionale ma comprese le regioni, che «registrano tempi medi nei pagamenti superiori a novanta giorni nel 2014 e a sessanta giorni a decorrere dal 2015, rispetto a quanto disposte dal decreto legislativo 9 ottobre 2002, n. 231, nell'anno successivo a quello di riferimento non possono procedere ad assunzioni di personale a qualsiasi titolo».

Con detta pronuncia codesta ecc.ma Corte pur confermando che, per la finalita' perseguita, appunto il tempestivo pagamento dei propri debiti da parte delle p.a., e per la sanzione allora individuata, la norma ben potesse rientrare fra i principi di coordinamento della finanza pubblica, ha tuttavia ritenuto che la soluzione in concreto adottata dal legislatore statale si pone in contrasto con il principio di proporzionalita', il quale deve sempre caratterizzare il rapporto fra violazione e sanzione.

Ora la Regione Siciliana e' ben consapevole dell'importanza di evitare i ritardi nei pagamenti, considerati dall'Unione europea come causa di gravi pregiudizi per la gestione finanziaria delle singole imprese, in quanto ne compromettono competitivita' e redditivita'.

Fermo quindi l'obiettivo, cio' che col presente ricorso si contesta sono, invece, le modalita' individuate dal legislatore statale per raggiungerlo poiche' si ritiene che le medesime non superino il test di proporzionalita' arrecando lesioni alle prerogative della Regione Siciliana.

E cosi in ordine alla violazione degli evocati parametri di costituzionalita' da parte dei commi all'esame di codesta ecc.ma Corte, puo' osservarsi che anche oggi la mancata considerazione della causa del ritardo, al quale consegue automaticamente l'applicazione delle sanzioni prevista dalla legge, rende ipotetica e, in definitiva, aleatoria l'idoneita' delle norme a conseguire la loro finalita', dal momento che, nei casi in cui il ritardo non fosse superabile con un'attivita' rimessa alle scelte di azione e di organizzazione proprie dell'ente pubblico, in quanto derivante da difficolta' oggettive o da fattori esterni, ne' la facolta' di accedere all'anticipazione, che assunta quale unico rimedio finisce per configurarsi in termini di sostanziale doverosita', ne' l'obbligo di far luogo all'accantonamento potrebbero sortire l'effetto auspicato.

Ne consegue che anche il sistema sanzionatorio introdotto dalle disposizioni della legge di bilancio per il 2019 risulta in contrasto con il principio di proporzionalita' ricavabile dall'art. 3, primo comma, Cost., e tale violazione si risolve oltre che in una lesione dell'autonomia finanziaria in una illegittima compressione dell'autonomia regionale in materia di organizzazione amministrativa rivelandosi confliggente anche con l'art. 97, secondo comma, Cost., recante il principio di buon andamento dell'amministrazione, atteso che il previsto divieto di disporre impegni e pagamenti se come detto non garantisce il rispetto del termine fissato per il pagamento dei debiti scaduti si traduce, all'evidenza, in una lesione delle competenze costituzionali della regione in materia amministrativa.

Inoltre, anche in ragione della ridondanza della violazione dei principi teste' indicati, si osserva che, per gli ipotizzabili importi delle somme da accantonare, l'obbligo di stanziamento del Fondo e il suo raddoppio se ritenuto applicabile, risulta lesivo delle indicate norme statutarie, artt. 20 e 36 St, sotto il profilo non solo dell'incisione sull'autonomia organizzativa della Regione ma altresi' per la limitazione che la compressione della sua autonomia finanziaria comporta allo svolgimento delle funzioni pubbliche regionali.

Infine, pur a non notare come il dover far ricorso ad anticipazioni di liquidita' non utili allo scopo pregiudichi a sua volta immotivatamente l'autonomia finanziaria della regione, non puo' non tenersi conto della circostanza che la soluzione al problema del ritardo nei pagamenti poteva legittimamente e piu' utilmente essere individuata nell'ambito degli accordi in materia finanziaria tra Stato e Regione Siciliana, in ossequio al principio di leale collaborazione, che risulta quindi parimenti violato.

E cio' tanto piu' ove si consideri che nella stessa legge n. 145/2018 sono state inserite disposizioni finanziarie riguardanti la Regione Siciliana che riproducono clausole dell'accordo sottoscritto nello scorso dicembre (cfr. art.1, commi 880-886).

P. Q. M.

Per quanto sopra esposto e per quanto si fa riserva di ulteriormente dedurre, si chiede che,

Voglia codesta ecc.ma Corte costituzionale accogliere il presente ricorso, dichiarando l'illegittimita' costituzionale dell'art. 1, commi 857, 859, 862 e 863 della legge 30 dicembre 2018, n. 145 «Bilancio di previsione dello Stato per l'anno finanziario 2019 e bilancio pluriennale per il triennio n. 2019-2021» per violazione degli articoli 3, 97, secondo comma, e 117, quarto comma, della Costituzione nonche' del principio di leale collaborazione e degli artt. 20 e 36 dello Statuto della Regione Siciliana.

Si allega al presente atto:

delibera della Giunta regionale di autorizzazione a proporre il presente ricorso.

Palermo-Roma, 28 febbraio 2019

Avv. Farina - Avv. Valli