Fabrizio TUZI e Andrea FILIPPETTI, Prime considerazioni sul ddlc del Governo approvato il 31 marzo 2014 in merito a federalismo fiscale, coordinamento statale e finanziamento integrale delle funzioni (maggio 2014)

1. I contenuti del ddlc

2. Il federalismo fiscale: un percorso a ostacoli

3. Il cammino verso l’autosufficienza economico-finanziaria

4. Considerazioni conclusive

1. I contenuti del ddlc

d. La proposta di revisione costituzionale si interseca con il percorso avviato dalla legge delega 5 maggio 2009, n. 42, recante “Delega al Governo in materia di federalismo fiscale, in attuazione dell’articolo 119 della Costituzione”.

e. In particolare, il Parlamento, attraverso la legge delega, intendeva dare piena attuazione all’art. 119 della Costituzione realizzando un sistema basato su un modello di federalismo fiscale in grado di:

- abbandonare il criterio di distribuzione dei finanziamenti alle Regioni attraverso la cd. “spesa storica”,

- realizzare un adeguato sistema di perequazione,

- creare uno stretto collegamento tra spese e entrate prodotte nel territorio,

- abbandonare la strada dei trasferimenti vincolati per il finanziamento ordinario delle Regioni.

a. Attraverso la disciplina del federalismo fiscale è stato avviato il processo per ridefinire gli assetti e i poteri tributari tra amministrazione centrale e autonomie territoriali. Fin dall’inizio comunque erano molte le perplessità sull’efficacia della legge delega sia per la genericità dei contenuti della delega, sia per i limiti, inevitabilmente previsti dalla stessa l. 42, all’autonomia finanziaria degli enti territoriali[4].

b. Dall’adozione della legge delega, nonostante la presenza di un articolato e complesso sistema normativo che, attraverso la graduale adozione di successivi provvedimenti[5] , ha in sostanza affrontato pressoché tutti gli aspetti indicati nella legge stessa, il quadro attuativo del federalismo fiscale si presenta ancora sostanzialmente incompleto[6]; ciò è dipeso da un lato dalla circostanza che i decreti attuativi fin qui adottati contengono rinvii a successivi provvedimenti fondamentali per la piena attuazione di un sistema fiscale federale, ma non ancora adottati, dall’altro dal fatto che i contenuti di alcuni di tali decreti sono stati oggetto di numerose e significative modifiche operate mediante la legislazione ordinaria.

d. Allo stesso tempo, successivamente all’emanazione del d.lgs. 68/2011, sono stati effettuati interventi normativi che incidono sul tema del federalismo fiscale senza seguire la procedura definita dalla legge delega. E’ esemplificativa, a tale riguardo, l’adozione delle misure che hanno determinato l’aumento, con decorrenza dal 2011, dell’aliquota di base dell’addizionale regionale Irpef dallo 0,90% all’1,23% (art. 28, commi 1 e 2, del d.l. 201/2011), senza una contestuale riduzione delle aliquote dell’Irpef erariale, scaricando quindi l’onere politico dell’aumento della tassazione sui livelli regionali di governo; la reintroduzione della compartecipazione regionale all’accisa sulla benzina, precedentemente soppressa, a partire dal 2013 (art. 30, comma 3, lett. b) del d.l. 201/2011). Tale tributo è scarsamente dinamico e in riduzione, inadatto a finanziare un servizio come il trasporto pubblico locale dove il 60% dei costi è riconducibile alla spesa di personale; per tale ragione, infatti, il d.lgs. 68/2011 prevedeva la sua sostituzione tramite l’aumento di aliquota dell’addizionale regionale Irpef; la soppressione della norma che prevedeva l’intesa delle Regioni all’atto di indirizzo degli obiettivi di politica fiscale da adottare da parte del Mef (art. 35, comma 7, del d.l. 1/2012)[8].

e. Mentre si agisce per via costituzionale sulla ripartizione tra Stato e Regioni di materie e funzioni, temi complessi quali il rafforzamento dell’autonomia tributaria, la fiscalizzazione dei trasferimenti statali alle Regioni, il superamento della spesa storica con l’introduzione dei costi standard, nonché l’incremento dell’efficienza della spesa pubblica decentrata, rimangono non ancora risolti.

f. Al contrario, al modello cui si sono ispirate le riforme a partire dagli anni ’90, che vedevano le Regioni quale fulcro del nuovo sistema di governo, negli ultimi anni si sono succeduti interventi tesi a ridimensionare il “modello federale”, deprimendone lo sviluppo. Appare evidente come dal 2010, anche a causa della crisi internazionale e dei conseguenti interventi di razionalizzazione e taglio della spesa pubblica[9], il tentativo di attuare il federalismo fiscale diventa difficile da perseguire: l’avvio della stagione di messa a punto di misure fondate su tagli delle risorse alle Regioni anziché completare il disegno regionalista e autonomista previsto dal titolo V lo riducono[10]. Tutto ciò si pone in contraddizione con il modello delineato dall’art. 119 della Costituzione e dalla legge 42/2009, come pure evidenziato nella Relazione finale del Gruppo di lavoro sulle riforme istituzionali (istituito il 30 marzo 2013 dal Presidente della Repubblica) dove si asserisce che l’attuazione del federalismo fiscale è tra le priorità del Paese: “la riforma non va lasciata nel limbo; va invece ripresa come componente essenziale delle politiche per il rilancio del Paese”.

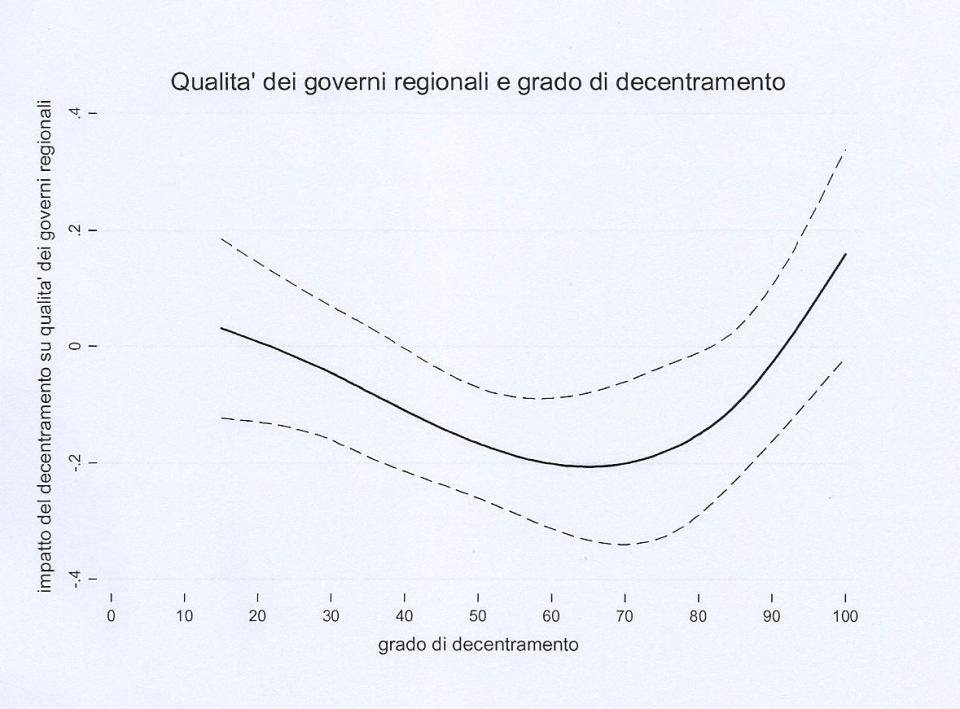

g. A questo proposito, in un recente studio si mostra come la qualità dei governi regionali in Europa, cosi come percepita dai cittadini, è maggiore per le regioni appartenenti a paesi centralizzati e per regioni appartenenti a paesi federali. La figura successiva (1) mostra l’impatto del grado di decentramento sulla qualità dei governi regionali in oltre cento regioni europee. La figura evidenzia come essere a metà del guado, come nel caso dell’Italia, penalizza la qualità dei governi regionali.

Fig. 1 (Fonte: Cerulli G. e A. Filippetti, “Are decentralised regions better ruled?” 2014)

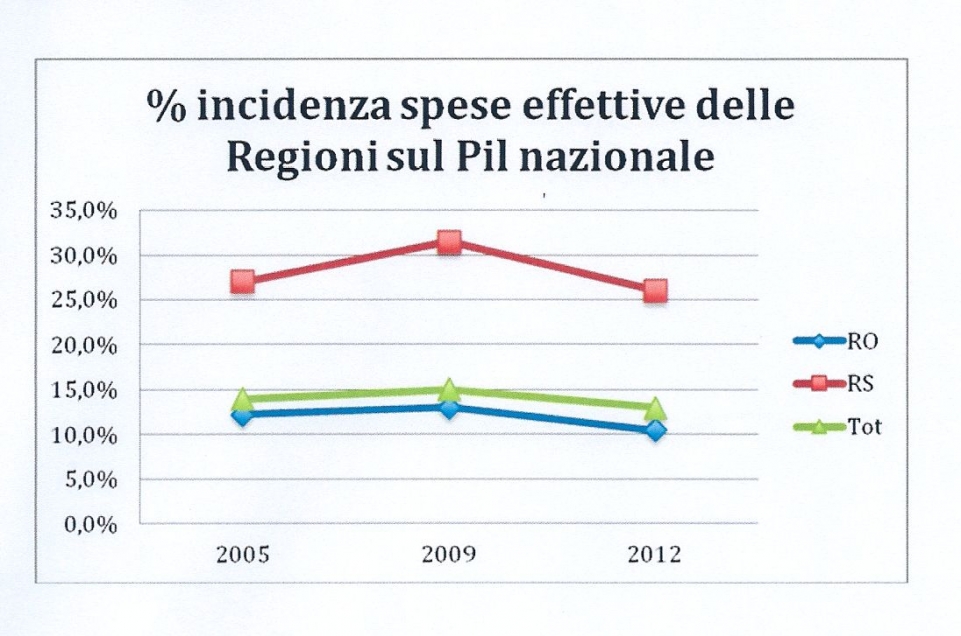

Fig. 2 (Fonte: ns. elaborazione su dati Osservatorio Finanziario Regionale, ISSIRFA-CNR, anni vari)

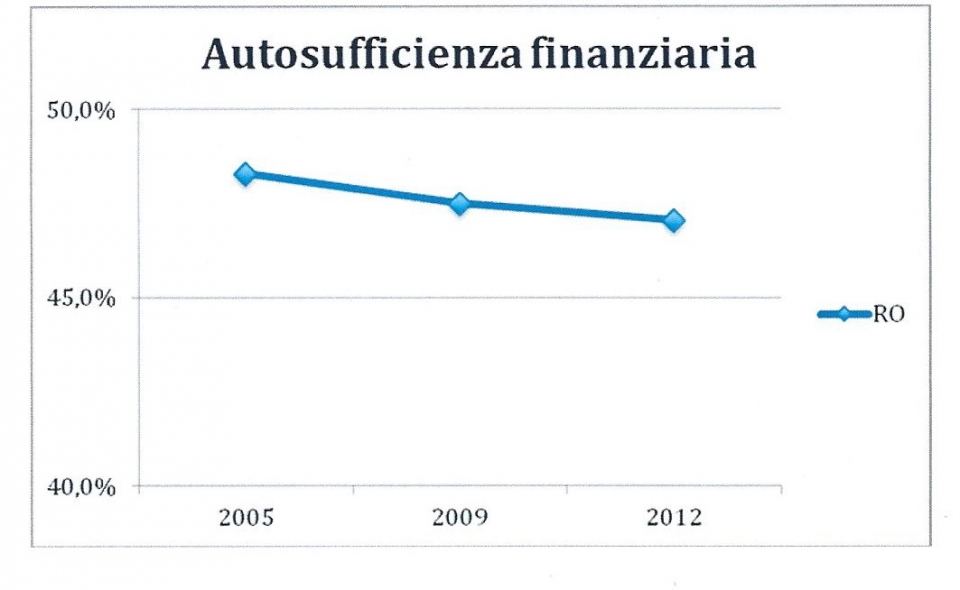

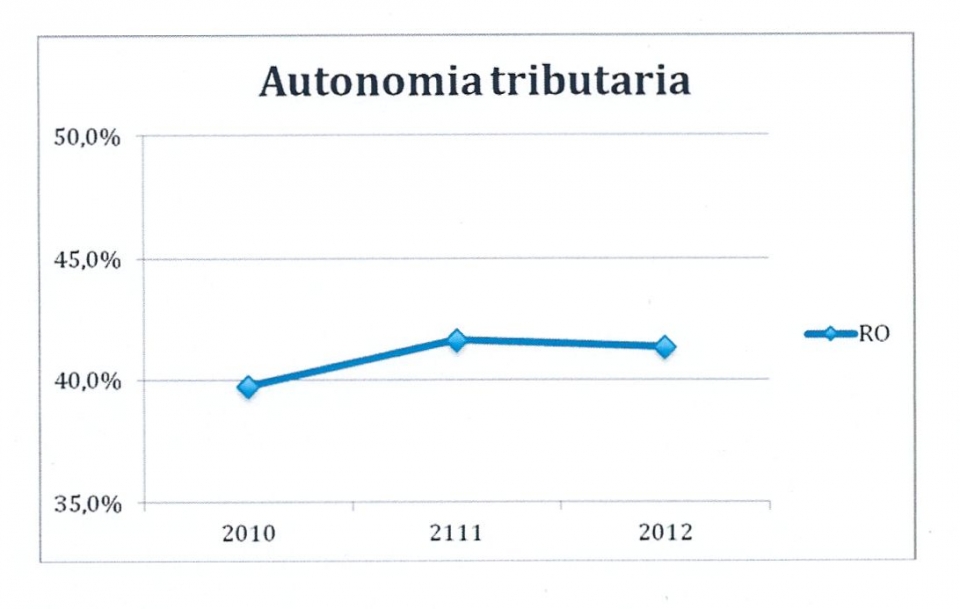

a. Sul versante delle entrate si è assistito a un rilevante incremento dell’autosufficienza finanziaria delle Regioni (data dal rapporto tra la somma delle entrate tributarie proprie, delle compartecipazioni - limitate a quelle ripartire per il gettito prodotto in ogni regione - e dalle entrate extratributarie con il totale delle entrate correnti)[12], soprattutto per quelle a statuto ordinario[13]; per quest’ultime nel 1985 solo il 2% delle spese correnti era finanziato con entrate geografiche e quindi il 98% con trasferimenti, nel 2009 questo indicatore si attesta al 47,5% grazie all’istituzione di nuovi tributi propri e all’ampliamento di quelli già esistenti[14].

b. L’autosufficienza rappresenta un indicatore significativo per misurare la capacità di ogni Regione di sostenere le proprie spese con le risorse prodotte nel territorio; rimanendo nel caso delle Regioni a statuto ordinario, il valore di tale indice aggiornato al 2012 (figura 3), pur attestandosi su valori superiori al 45% cala ulteriormente rispetto al valore del 2009, mostrando la fondatezza dei dubbi di coloro i quali non ipotizzavano un miglioramento dell’autonomia finanziaria delle Regioni correlato con l’entrata in vigore della l. 42 del 2009.

Fig. 3 (Fonte: ns. elaborazione su dati Osservatorio Finanziario Regionale, ISSIRFA-CNR, anni vari)

Fig. 4 (Fonte: ns. elaborazione su dati Relazione sulla gestione finanziaria delle Regioni.

Esercizio 2011-2012, Corte dei Conti)

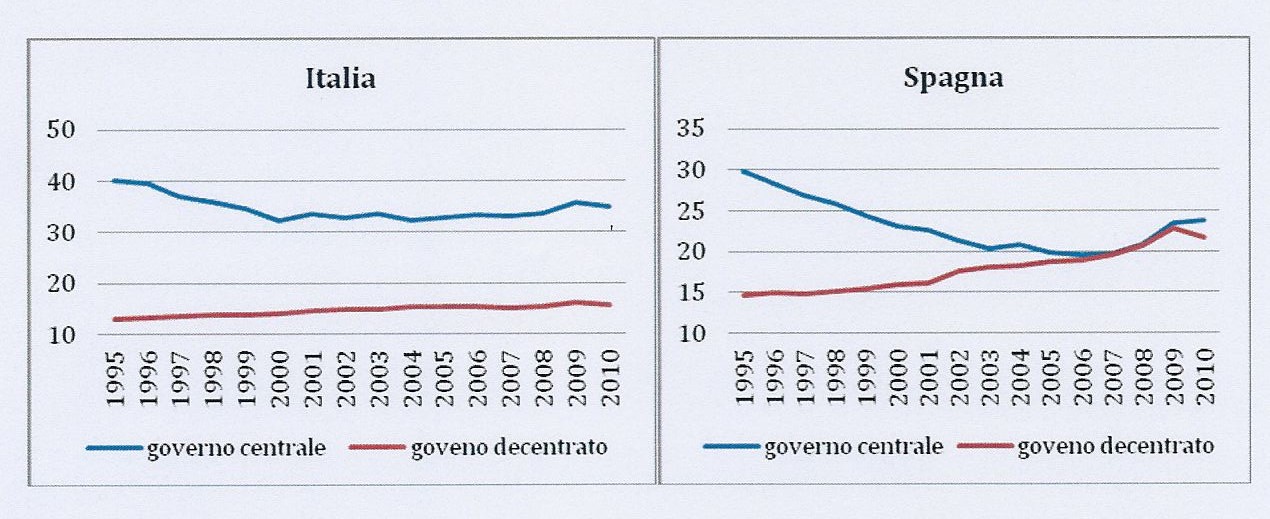

Andamento della spesa nei diversi livelli di governo dal 1995 al 2010 (percentuale del PIL)

Fig. 5a-5b (Fonte: ns. elaborazione su dati ‘OECD Fiscal Decentralisation Database’ - 2012)

h. Sul fronte delle uscite, la quota di spesa pubblica gestita dalle Regioni è cresciuta nel periodo 1996-2006 aumentando di 6 punti percentuali per le regioni ordinarie e di 5 punti per quelle speciali, raggiungendo rispettivamente il 28% e 40% della spesa pubblica nazionale[21]. L’evoluzione del processo di acquisizione delle risorse da parte delle Regioni in termini di aumento della quota di fiscalizzazione dei trasferimenti ha inciso sull’autosufficienza finanziaria delle stesse comportando conseguenti riflessi sull’autonomia di spesa.

i. Alla luce dei dati esposti, l’auspicato miglioramento dell’autonomia finanziaria delle Regioni, annunciato con l’adozione della l. 42/2009, è rimasto sulla carta. In conclusione, con una riforma che procede in un percorso a ostacoli dove hanno giocato un ruolo significativo la limitatezza dei margini di manovra per l’esercizio del potere impositivo autonomo da parte degli enti territoriali, la genericità della delega con il rinvio a ulteriori provvedimenti mai adottati, nonché l’esigenza politica di ridurre la pressione tributaria nazionale e di semplificate il sistema impositivo[22], l’autonoma capacità economico-finanziaria delle Regioni non ne è risultata affatto potenziata.

a. Attualmente, emerge un quadro normativo non coerente che da un lato lascia una quota rilevante della “pressione fiscale” alle Regioni, mentre dall’altro le depotenzia dal punto di vista delle funzioni e quindi della correlata capacità di erogare servizi, disponendo una sorta di asimmetria tra funzioni politico-amministrative e decentramento fiscale.

b. A farne le spese diventa il tema dell’accountability; al fine di consentire ai cittadini di avere una chiara comprensione della correlazione tra prelievo fiscale e servizi erogati è indispensabile un sistema che abbia il suo fulcro nella corrispondenza tra responsabilità di acquisizione delle entrate e capacità di spesa. Questo potrebbe generare, come accaduto anche in altri Paesi, efficaci processi di emulazione e miglioramento della gestione tra le diverse Regioni e rappresentare, al contempo, il motore per il risanamento della finanza pubblica[23], in quanto in grado di responsabilizzare le Regioni sul fronte della spesa e del prelievo fiscale, nonché di attivare un circuito virtuoso di controllo democratico da parte dei contribuenti[24].

c. Recenti studi mostrano inoltre una superiorità, relativamente agli schemi di tassazione locale, delle imposte sulla proprietà rispetto a quelle sul reddito, in termini di efficienza, disciplina sui politici locali e controllo della spesa[25]. E’ quindi auspicabile uno spostamento dall’addizionale Irpef verso la nuova imposizione sulla proprietà.

d. E’ indiscutibile il diffuso senso di deterioramento dei servizi che il cittadino avverte in relazione al contributo fiscale che è chiamato a sostenere. Nella sanità ad esempio gli standard di assistenza in molte Regioni sono inadeguati e insufficienti; rimanendo sempre nei servizi essenziali, sono evidenti le difficoltà da parte delle Regioni nel mantenere a livelli adeguati i servizi di trasporto pubblico locale[26]. La parziale applicazione della riforma avviata nel 2009 ha certamente contribuito a non incrementare l’efficienza della spesa pubblica decentrata.

e. Altro tema che dovrà essere affrontato, rimanendo l’assistenza sanitaria in capo alle Regioni, riguarda “l’abbraccio mortale[27]” tra spese per la Sanità e Irap, il maggior tributo regionale. In questi ultimi anni le inefficienze del sistema sanitario si sono scaricate sulle imprese, sfociando in un circolo vizioso che ha accentuato gli effetti della “delocalizzazione” delle attività economiche e produttive. A riprova di ciò, le aliquote dell’Irap e dell’addizionale regionale dell’Irpef sono mediamente più alte nelle Regioni del mezzogiorno dove sono più diffuse le situazioni con disavanzi sul sistema sanitario. Il tema delle differenze territoriali del prelievo a carico di famiglie e delle imprese anche nel caso di un uguale imponibile e dell’assenza di rilevanti differenze nel livello dei servizi offerti[28] è lungi dall’essere risolto e necessita di un incisivo intervento di coordinamento centrale.

f. L’aspetto contradditorio che emerge dalle considerazioni che precedono, cioè da un lato l’incremento nel corso degli ultimi anni della capacità delle Regioni di finanziare le spese con risorse prodotte nel territorio e dall’altro il permanere dell’inadeguatezza degli standard nei servizi essenziali con l’assenza di differenze dei servizi offerti (soprattutto nelle Regioni meridionali), non può essere superato semplicemente attraverso la ridefinizione delle competenze in termini di esclusività[29]. Al contrario necessita di interventi condivisi tra Stato e Regioni che, anche tenendo conto delle differenze territoriali, siano mirati a comuni obiettivi di contenimento della spesa, a un sistema di perequazione che non finanzi costi imputabili a inefficienze di gestione e all’introduzione di ulteriori margini di flessibilità nelle regole di finanza pubblica tra enti locali e Regioni[30].

g. E’ stato dimostrato come il funzionamento politico ed economico di un paese dipende in misura consistente dalla coerenza con cui sono disegnate e organizzate le sue istituzioni. A tale riguardo si parla di complementarietà istituzionale, a voler significare che le istituzioni non funzionano a comparti stagni, ma il buono (o cattivo) funzionamento dell’una dipende dalle altre e viceversa.[31] Non è quindi possibile trattare il tema del federalismo fiscale e del decentramento polico senza prendere in considerazioni altre dimensioni istituzionali, come ad esempio la legge elettorale, il sistema dei partiti, l’organizzazione territoriale dello Stato centrale. La riforma del Titolo V deve pertanto essere inserita organicamente nel progetto più ampio di riforme istituzionali, in cui occorre tenere conto delle numerose complementarietà esistenti tra il funzionamento di un sistema decentrato e l’assetto politico-istituzionale.

h. In conclusione, ne emerge un quadro complessivo incoerente nel quale le azioni poste in atto sembrano essere guidate da necessità contingenti piuttosto che da un disegno strategico ben delineato. Il nuovo progetto di revisione costituzionale appare coerente con il percorso di depotenziamento delle Regioni avviato con le azioni di risanamento della finanza pubblica intraprese negli ultimi anni e sembra una presa d’atto dell’impossibilità (incapacità) di attuare un modello di sviluppo in termini decentrati dello Stato. Per mettere a punto una qualsiasi azione di revisione costituzionale occorre, innanzitutto, stabilire in maniera chiara e inequivocabile il modello di governo che si vuole implementare e agire di conseguenza al fine di rendere coerente la strategia agli strumenti normativi. Se si vuole, o se si crede, in una forma di governo decentrata, allora occorre portare a compimento il processo di federalismo fiscale, introducendo un sistema di tassazione locale coerente con l’intera struttura istituzionale, ivi compresa una legge elettorale adeguata e l’organizzazione territoriale dello Stato. Il permanere di contraddizioni normative genera simmetrici comportamenti di deresponsabilizzazione tra Stato e Regioni con conseguenze sui cittadini e sul sistema delle imprese e conseguente aggravamento della recessione economica in atto nel Paese.

[1] Dirigente tecnologo, ISSIRFA - CNR

[2] Ricercatore, ISSIRFA - CNR

[3] Le considerazioni riportate nel presente documento sono riferite al Disegno di Legge Costituzionale: “Disposizioni per il superamento del bicameralismo paritario, la riduzione del numero dei parlamentari, il contenimento dei costi di funzionamento delle istituzioni, la soppressione del CNEL e la revisione del titolo V della parte seconda della Costituzione” del 31 marzo 2014.

[4] Si veda E. Buglione, La nuova autonomia finanziaria delle Regioni e degli enti locali, in Federalismi.it, n. 10/2010.

[5] Per un esame dello stato di attuazione del federalismo fiscale si veda A. Iacoviello, Il punto sull’attuazione del federalismo fiscale nella XVI legislatura, in Studi e interventi, sito web ISSIRFA-CNR, 2013.

[6] Manca ancora l’adozione di circa 70 provvedimenti amministrativi previsti dai decreti legislativi fin qui adottati, A. Iacoviello, Il punto sull’attuazione del federalismo fiscale nella XVI legislatura, cit..

[7] Si veda Corte dei Conti, Relazione sulla gestione finanziaria delle Regioni. Esercizio 2011-2012, Roma, 2013.

[8] Corte dei Conti, Relazione sulla gestione finanziaria delle Regioni. Esercizio 2011-2012, cit..

[9] Tra gli interventi volti a correggere l’indebitamento netto tendenziale delle Amministrazioni Pubbliche si evidenziano: il decreto legge 78/2010 (cnv L. 122/2010), il decreto legge 98/2011 (cnv L. 111/2011), il decreto legge 138/2011 (cnv L. 148/2011), il decreto legge 201/2011 (cnv L. 214/2011), la legge di stabilità per il 2012, L. 183/2011, il DL 95/2012 (cnv L. 135/2012), la legge di stabilità per il 2013, L. 228/2012..

[10] Si veda S. Mangiameli, Regioni e amministrazione dello Stato: quali interventi?, in S. Mangiameli (a cura di), Rapporto sulle Regioni in Italia 2013, Milano, 2014.

[11] Corte dei Conti, Relazione sulla gestione finanziaria delle Regioni. Esercizio 2011-2012, cit..

[12] Si veda E. Buglione, La finanza regionale: storia scritta e da scrivere, in S. Mangiameli (a cura di), Il regionalismo italiano tra tradizioni unitarie e processi di federalismo. Contributo allo studio della crisi della forma dello Stato in Italia, Milano, 2012..

[13] Per le Regioni a statuto speciale, avendo un sistema di finanziamento molto diverso da quello delle Regioni a statuto ordinario, l’autosufficienza finanziaria è da sempre considerevolmente elevata attestandosi a oltre il 90% delle spese correnti.

[14] E. Buglione, La finanza regionale: storia scritta e da scrivere, cit..

[15] E. Buglione, La finanza regionale: storia scritta e da scrivere, cit..

[16] Si veda Osservatorio Finanziario Regionale, ISSIRFA-CNR, anni vari

[17] Si veda L. Eyraud et al., Decentralizing spending more than revenue: is it always bad for fiscal performance?, Mimeo, Banca d’Italia, 5 maggio 2001

[18] E. Buglione, La nuova autonomia finanziaria delle Regioni e degli enti locali, cit..

[19] Corte dei Conti, Relazione sulla gestione finanziaria delle Regioni. Esercizio 2011-2012, cit..

[20] Ibidem.

[21] E. Buglione, La finanza regionale: storia scritta e da scrivere, cit..

[22] E. Buglione, La nuova autonomia finanziaria delle Regioni e degli enti locali, in Federalismi.it, cit..

[23] E. Buglione, Il ruolo delle Regioni nella finanza pubblica: quali prospettive?, Rivista giuridica del Mezzogiorno, a. XXVII, 2013, n. 1-2.

[24] Si veda Corte dei Conti, Attuazione e prospettive del federalismo fiscale, Audizione presso la Commissione parlamentare per l’attuazione del federalismo fiscale, Roma, 2014.

[25] Si veda A.F. Presbitero, A. Sacchi e A. Zazzaro, Property Tax and Fiscal Discipline in OECD countries, MoFiR WP 2014/95.

[26] Corte dei Conti, Attuazione e prospettive del federalismo fiscale, cit..

[27] Si veda A. Filippetti, Il federalismo delle entrate nelle Regioni italiane in bilico tra autonomia e risanamento finanziario, in S. Mangiameli (a cura di), Rapporto sulle Regioni in Italia 2013, Milano, 2014.

[28] Corte dei Conti, Attuazione e prospettive del federalismo fiscale, cit..

[29] A tale riguardo forti perplessità sul tema della netta separazione tra competenze esclusive e residuali sono state espresse nel documento elaborato dalla Conferenza delle Regioni e presentato al governo il 12 marzo scorso.

[30] E. Buglione, La nuova autonomia finanziaria delle Regioni e degli enti locali, cit..

[31] Si veda B. Amable, Institutional complementarity and diversity of social systems of innovation and production, Review of International Political Economy 7, 645–687, 2000.